Donazioni come eventuali giustificazioni a fronte delle possibili richieste da parte dell’Agenzia delle Entrate ai fini del redditometro.

Donazioni come eventuali giustificazioni a fronte delle possibili richieste da parte dell’Agenzia delle Entrate ai fini del redditometro.

Ci sono però da considerare le eventuali ripercussioni che possono nascere nei confronti del soggetto donante.

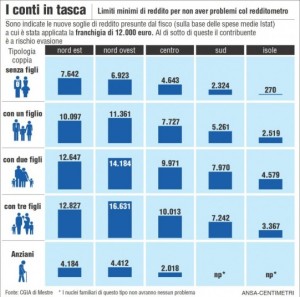

Uno degli aspetti più rilevanti che viene sollevato nel confronto col redditometro è di come dare giustificazione di eventuali spese sostenute con il “contributo” di altri soggetti.Acquisto di abitazione. Il caso classico è quello dell’acquisto di un immobile o di una autovettura che avviene con l’aiuto finanziario di genitori o parenti. Nel caso di un immobile, una possibile soluzione è quella della esplicitazione della donazione indiretta. Che significa? In sostanza, se nell’atto di acquisto della casa viene esplicitato dal figlio (soggetto acquirente) che l’acquisto viene effettuato anche in parte con denaro donato dal padre, è evidente che il figlio potrà facilmente dimostrare l’irrilevanza dell’investimento ai fini del redditometro.

Occorrerà però valutare se il padre ha una capacità reddituale tale da consentirgli la donazione, perchè l’Amministrazione potrebbe svolgere indagini sulla sua posizione fiscale. Inoltre, c’è da considerare che comunque le spese relative ai consumi ed alla manutenzione del bene verranno attribuite all’acquirente.

La giustificazione valida. In tutti gli altri casi, se un soggetto riceve alcune liberalità da parte di genitori o terzi, con le quali provvede poi ad effettuare spese o investimenti, è evidente che le stesse potranno essere considerate come valide giustificazioni ai fini del redditometro solo se risultano documentate (ad es. bonifico sul conto corrente).Inoltre, occorre considerare il caso delle spese correnti che vengono sostenute nell’ambito familiare.Il decreto del Redditometro stabilisce che si considerano sostenute dal contribuente le spese effettuate dal coniuge e dai familiari fiscalmente a carico. Nell’ambito del contraddittorio però, si potrà comunque dare giustificazione che talune spese sono state sostenute dal familiare a carico avendo comunque quest’ultimo una capacità reddituale minima che gli consente di sostenere alcune spese, ancorchè rientrando nei limiti per essere considerato fiscalmente a carico.

L’Accertamento. E’ comunque difficile affermare che, se non si trova un accordo in fase di adesione, l’eventuale accertamento si basa su un fatto noto stabilito dalla legge (prerogativa delle presunzioni legali). L’Agenzia infatti dovrà procedere alla personalizzazione di tutti gli elementi emersi dal contraddittorio, pena la nullità dell’atto impositivo.

About Massimo Montanari

Massimo Montanari, italiano, nato a Lussemburgo il 16 luglio 1961. Formatosi in Confcommercio col ruolo di Segretario delle Delegazioni di Sarsina e Mercato Saraceno, dal 2011 ha deciso di cambiare percorso lavorativo ed ha portato il suo bagaglio di esperienza nel Settore Sindacale dell'Associazione Cesenate.

Attualmente si occupa di varie categorie Sindacali all'interno di Confcommercio e tra queste quella che ha avuto i maggiori risultati in termini di aumento di Associati è proprio la F.I.M.A.A. Cesena della quale è Segretario Provinciale.

Buon Tennista, è anche grande appassionato di Basket ed è attivo nel mondo del Volontariato.

“Malamente opera chi dimentica ciò che ha imparato".

”Tito Maccio Plauto"

Twitter •